NachDenkSeiten – Die kritische Website

Titel: Sanktionen gegen Russland gehen nach hinten los

Datum: 17. Mai 2024 um 11:30 Uhr

Rubrik: Außen- und Sicherheitspolitik, Wichtige Wirtschaftsdaten, Wirtschaftspolitik und Konjunktur

Verantwortlich: Redaktion

Statt Russland zu schaden, verschaffen die Sanktionen China und Indien einen Wettbewerbsvorteil. Auch die USA profitieren aufgrund gesteigerter Öl- und Gasverkäufe nach Europa davon. Während die russische, chinesische und die amerikanische Wirtschaft wachsen, wirken die Handelsbeschränkungen wie eine gegen Europa gerichtete geopolitische Waffe. Anhand der Auswertung offizieller Wirtschaftsdaten werden die Zusammenhänge und Dimensionen deutlich. Von Karsten Montag.

Nach einer Rezession im Jahr 2022 um 2,1 Prozent ist die russische Wirtschaft im Jahr 2023 nominal um 3,6 Prozent gewachsen. Die Prognosen für 2024 liegen zwischen 2,3 und 3,6 Prozent Wachstum. Die Arbeitslosenquote sinkt und lag 2023 mit 3,3 Prozent im Vergleich zu Deutschland (5,7 Prozent) auf einem niedrigen Stand. Die Staatsverschuldung beträgt gerade einmal 21 Prozent (Vergleich Deutschland: 60 Prozent) – und das, obwohl Russland in der Ukraine einen Stellvertreterkrieg mit der NATO führt und das am meisten sanktionierte Land der Welt ist.

Die westlichen Sanktionen sollten Russland, dessen Wirtschaft hauptsächlich vom Export von Öl und Gas abhängt, derart schwächen, dass das Land sich den Krieg in der Ukraine nicht mehr leisten kann – so jedenfalls die offizielle Begründung. Doch die Handelsembargos sind angesichts des russischen Wirtschaftswachstums größtenteils wirkungslos. Stattdessen haben sie einen eindeutigen negativen Effekt auf die europäische Wirtschaft. Die im Folgenden dargestellten Zahlen erklären die Gründe dafür und verdeutlichen die Dimensionen der geopolitischen Verschiebungen, welche die Sanktionen ausgelöst haben.

Auswirkungen der Ausfuhrbeschränkungen russischer Waren nach Europa werden durch China und Indien kompensiert

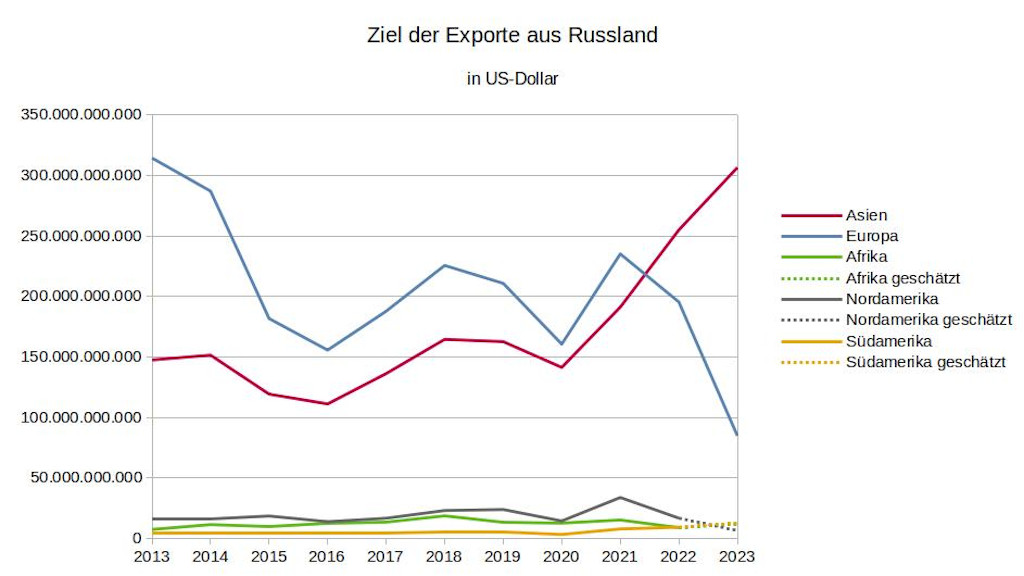

Ein Blick auf den Verlauf der weltweiten Exporte Russlands macht deutlich, dass die asiatischen Staaten den Ausfall russischer Ausfuhren nach Europa und Nordamerika vollkommen kompensiert haben. Die Sanktionen gegen Russland begannen bereits 2014 mit der Eingliederung der Krim in die russische Föderation und erfuhren seit dem Beginn des Krieges in der Ukraine noch einmal eine deutliche Verschärfung.

Abbildung 1: Ziel der Exporte aus Russland in US-Dollar, Datenquellen: Observatory of Economic Complexity (https://oec.world), Statistisches Amt der Europäischen Union (https://ec.europa.eu/eurostat/de/data/database), Reuters

80 Prozent der Steigerung der Exporte zwischen 2021 und 2023 nach Asien sind auf die beiden Zielländer Indien (45 Prozent) und China (35 Prozent) zurückzuführen. Da Erdöl und Mineralölprodukte einen Anteil von über 40 Prozent der russischen Exporte ausmachen, wurden hiergegen die strengsten Embargos verhängt.

Ölembargo und Ölpreisobergrenze haben nur mäßige Auswirkungen auf Russlands Einnahmen

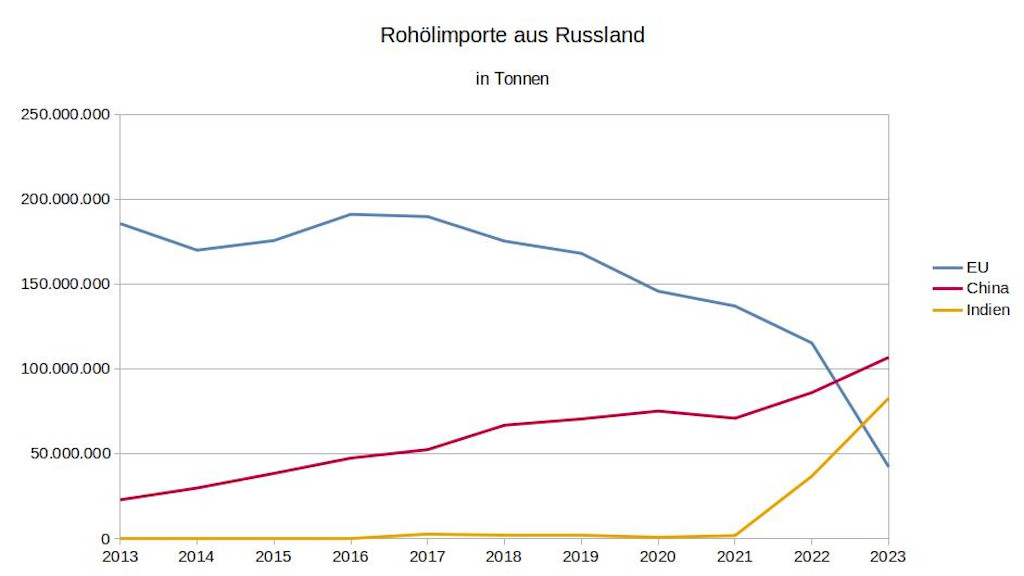

Seit Dezember 2022 ist der Erwerb, die Einfuhr oder die Weiterleitung von Rohöl und bestimmten Erdölerzeugnissen auf dem Seeweg aus Russland in die EU verboten. Seit Februar 2023 gilt dies auch für andere Erdölerzeugnisse. Ausnahmen existieren jedoch für die Einfuhr über Pipelines sowie für die Länder Bulgarien und Kroatien. Infolgedessen ist der Import russischen Rohöls in die EU deutlich gesunken. Gleichzeitig sind die Einfuhren russischen Rohöls in China und Indien erheblich gestiegen.

Abbildung 2: Rohölimporte aus Russland in Tonnen, Datenquellen: Observatory of Economic Complexity (https://oec.world), Statistisches Amt der Europäischen Union (https://ec.europa.eu/eurostat/de/data/database), CNN (https://edition.cnn.com/2024/01/22/business/china-top-oil-supplier-2023-russia-intl-hnk/index.html), Business Standard (https://www.business-standard.com/economy/news/india-s-oil-imports-from-russia-threatened-after-us-imposes-new-sanctions-124022800414_1.html)

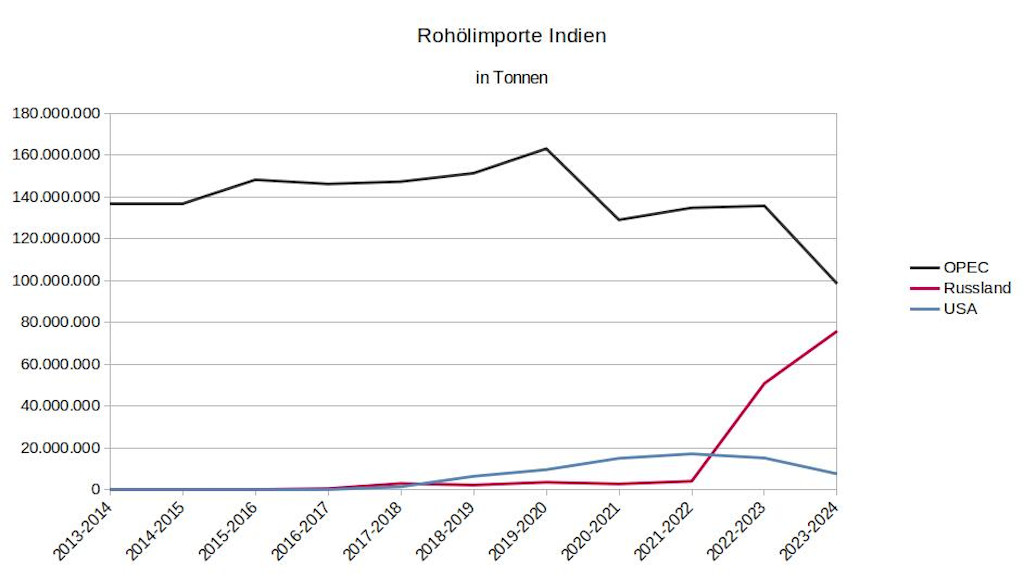

Insbesondere die Steigerung des Imports russischen Rohöls in Indien erfolgte 2022 abrupt. Bei näherer Betrachtung hat Indien ab 2022 konsequent die Einfuhr von Öl aus den OPEC-Ländern und den USA stark zugunsten russischen Öls gedrosselt.

Abbildung 3: Rohölimporte Indien in Tonnen je indischem Fiskaljahr (jeweils April bis März, 2023-2024 nur April bis Februar), Datenquelle: Indisches Ministerium für Handel und Industrie (https://tradestat.commerce.gov.in/eidb/icntcomq.asp)

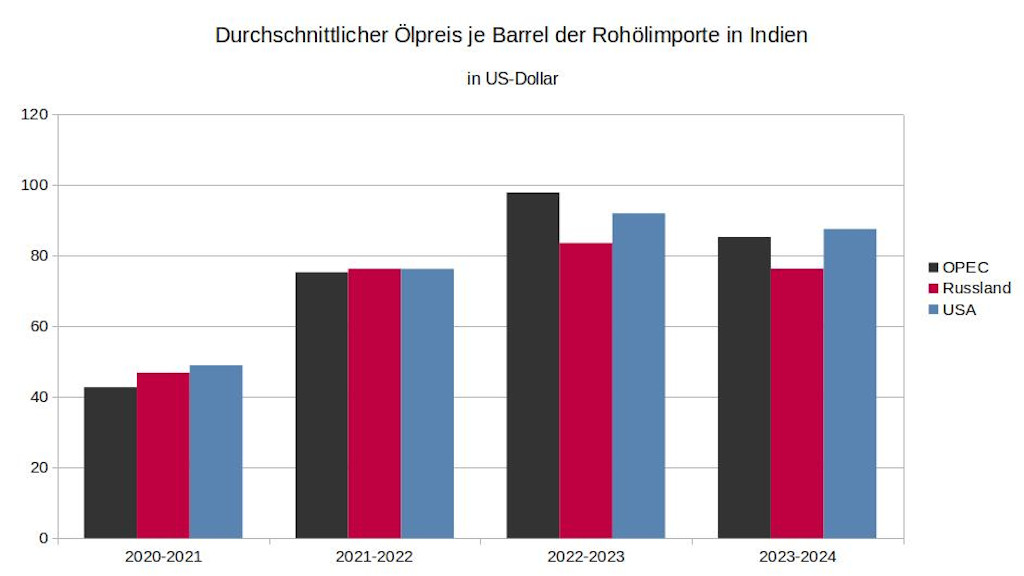

Zeitgleich mit dem EU-Ölembargo wurde von der sogenannten „Price Cap Coalition“ – bestehend aus den G7-Staaten, der EU und Australien – eine Preisobergrenze für Öl aus Russland festgelegt, und zwar 60 Dollar je Barrel für Rohöl, 45 Dollar je Barrel für weniger hochwertige Erdölerzeugnisse und 100 Dollar je Barrel für hochwertige Erdölprodukte. Die EU gestattet die Beförderung von russischem Rohöl und von Erdölerzeugnissen durch EU-Schiffe in Drittländer inklusive Bereitstellung von technischer Hilfe, Vermittlungsdiensten, Finanzmitteln oder Finanzhilfe nur, wenn die Preisobergrenzen eingehalten werden.

Anhand offizieller Daten des Indischen Ministeriums für Handel und Industrie lässt sich jedoch zeigen, dass Indien russisches Rohöl zwar günstiger als Öl aus den OPEC-Ländern oder den USA erhalten hat, jedoch deutlich über der Preisobergrenze von 60 Dollar je Barrel.

Abbildung 4: Durchschnittlicher Ölpreis je Barrel der Rohölimporte in Indien in US-Dollar je indischem Fiskaljahr (jeweils April bis März, 2023-2024 nur April bis Februar), Datenquelle: Indisches Ministerium für Handel und Industrie (https://tradestat.commerce.gov.in/eidb/icntcomq.asp)

Russland verkauft also sein Öl an Indien mit einem Preisnachlass gegenüber anderen Lieferanten, um die Preisobergrenze der Price Cap Coalition zu umgehen. Beim Transport wurden, so die wirtschaftswissenschaftliche Denkfabrik Bruegel, zum Großteil nicht mehr Tanker der Price Cap Coalition verwendet. Durch den günstigen Preis für russisches Öl hat Indien im Zeitraum zwischen April 2022 und Februar 2024 über zehn Milliarden Dollar eingespart. Ein Bericht der Banque de France verdeutlicht, dass auch China seinen Erdölimport zeitgleich restrukturiert und von russischen Preisnachlässen im Wert von über zehn Milliarden Dollar profitiert hat.

Allerdings wird ein Teil der Einsparungen Indiens und Chinas höchstwahrscheinlich durch vergleichsweise höhere Frachtkosten wieder amortisiert – nicht zuletzt wegen der westlichen Sanktionen gegen Logistik-, Finanz- und Versicherungsunternehmen, die russisches Öl oberhalb der Preisobergrenze transportieren beziehungsweise den Transport finanzieren und versichern. Dieser Umstand legt die Vermutung nahe, dass auch geopolitische Gründe hinter der Entscheidung Chinas und Indiens stehen, vermehrt Öl aus ihrem BRICS-Partnerland Russland zu beziehen.

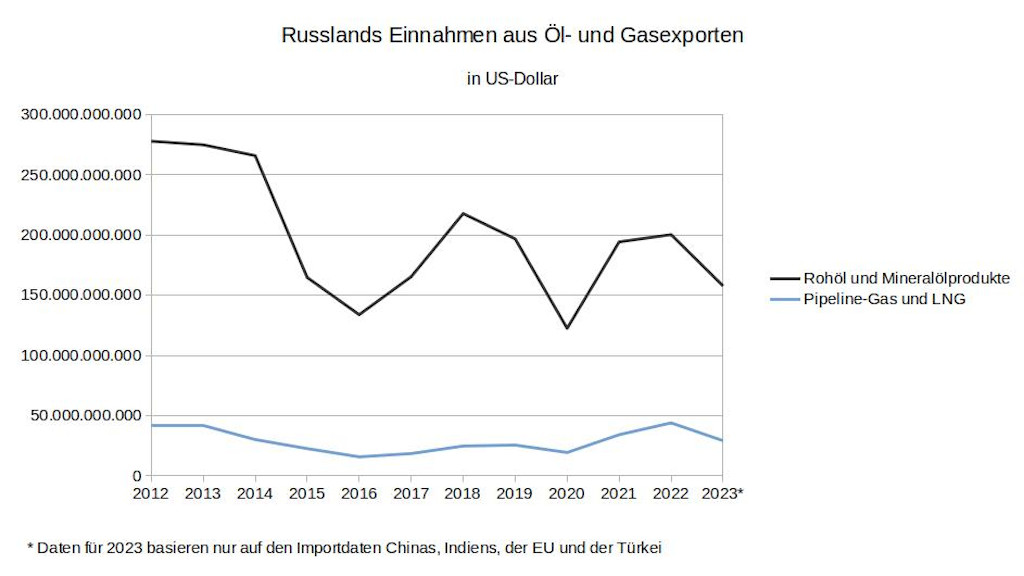

Alles in allem sind die Einbußen Russlands aus dem Öl- und Gasgeschäft seit dem Inkrafttreten der entsprechenden Sanktionen ab Ende 2022 vergleichsweise mäßig und liegen 2023 im Bereich der Schwankungen der vorangegangenen acht Jahre.

Abbildung 5: Russlands Einnahmen aus Öl- und Gasexporten in US-Dollar, Datenquellen: Observatory of Economic Complexity (https://oec.world), Statistisches Amt der Europäischen Union (https://ec.europa.eu/eurostat/de/data/database), Indisches Ministerium für Handel und Industrie (https://tradestat.commerce.gov.in/eidb/icntcomq.asp), Allgemeine Zollverwaltung der Volksrepublik China (http://stats.customs.gov.cn/indexEn), Turkish Statistical Institute (https://data.tuik.gov.tr/)

Aus Abbildung 5 wird zudem deutlich, dass das russische Gasgeschäft nicht durch das Ende der Gaslieferungen über Pipelines nach Europa eingebrochen ist und dass es andererseits hinsichtlich der Einnahmen deutlich weniger wichtig für Russland ist als das Ölgeschäft.

Angesichts der noch immer hohen Einnahmen Russlands aus Öl- und Gasexporten erscheinen Schlussfolgerungen in der deutschen Presse wie „Russlands Wirtschaft am Abgrund: Zentrale Einnahmequelle bricht ein“ oder „Dämpfer für Putins Wirtschaft: Russlands Einnahmen aus Öl und Gas massiv eingebrochen“ als übertrieben. Die voreilige Einschätzung könnte sich in Zukunft sogar als gegenteilig herausstellen, wenn man bedenkt, dass China und Indien über ein hohes wirtschaftliches Wachstumspotenzial verfügen, dass – neben der bereits bestehenden – eine weitere Erdgas-Pipeline von Russland nach China geplant ist und dass die drei Länder Teil des wachsenden Wirtschaftsbündnisses BRICS sind.

Neben China und Indien profitieren auch die USA von den Sanktionen

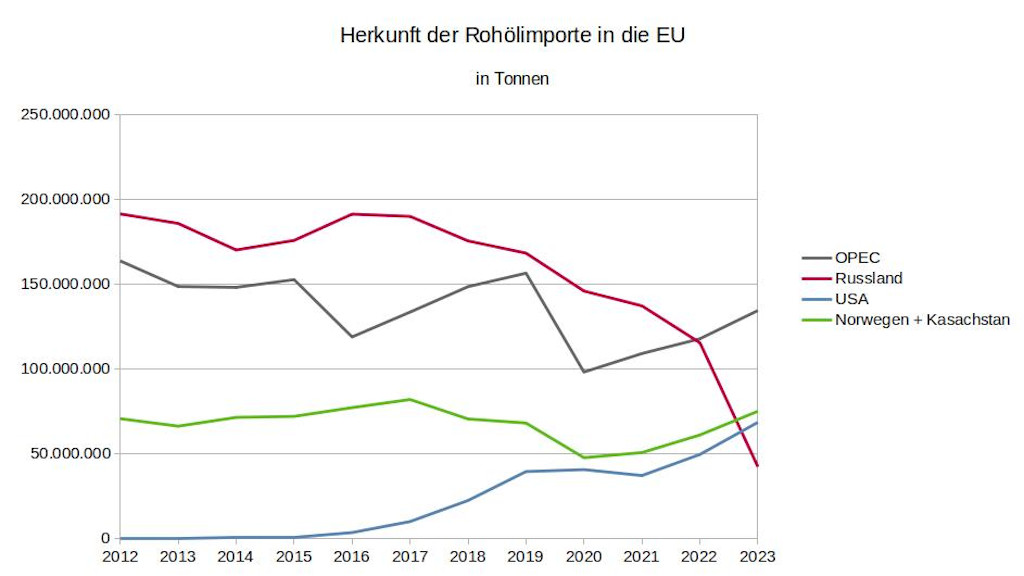

Um die ausgefallenen Öllieferungen aus Russland zu ersetzen, führen die EU-Länder wieder vermehrt Öl aus den OPEC-Ländern, Norwegen und Kasachstan ein. Doch insbesondere der Import von US-amerikanischem Fracking-Öl ist enorm gestiegen.

Abbildung 6: Herkunft der Rohölimporte in die EU in Tonnen, Datenquelle: Statistisches Amt der Europäischen Union (https://ec.europa.eu/eurostat/de/data/database)

Berücksichtigt man auch die Steigerung des Imports US-amerikanischen Fracking-Gases in die EU, dann muss man die Vereinigten Staaten zu den Profiteuren der Sanktionen gegen Russland zählen.

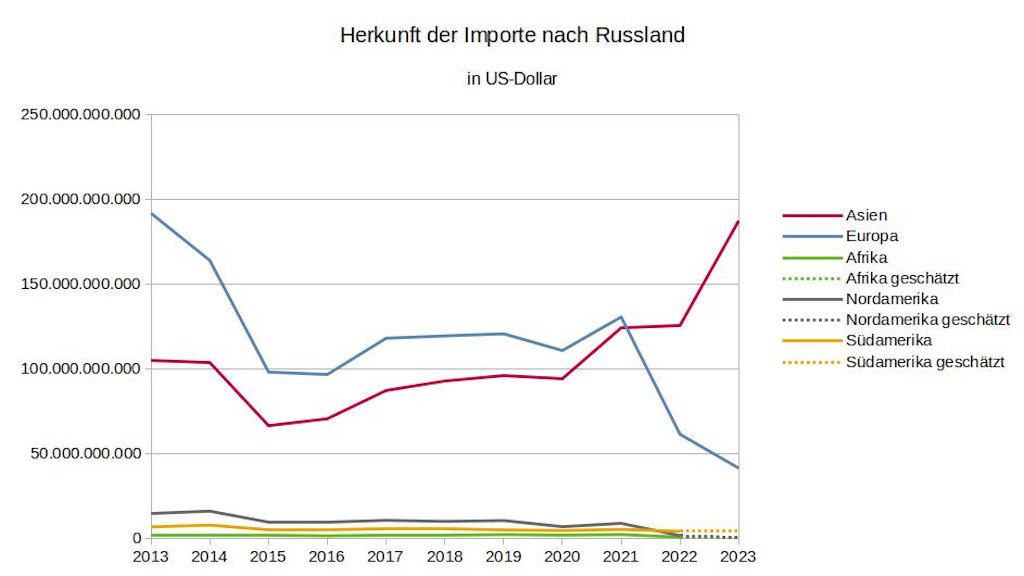

Auch bei den russischen Importen haben asiatische Staaten die Sanktionen der EU kompensiert

Wie bei den russischen Exporten waren die europäischen Länder bis zum Beginn der Sanktionen auch die größten Handelspartner hinsichtlich der Ausfuhren nach Russland. Auch diesbezüglich haben die asiatischen Staaten innerhalb kürzester Zeit die Embargos der EU ausgeglichen.

Abbildung 7: Herkunft der Importe nach Russland in US-Dollar, Datenquellen: Observatory of Economic Complexity (https://oec.world), Statistisches Amt der Europäischen Union (https://ec.europa.eu/eurostat/de/data/database), Reuters

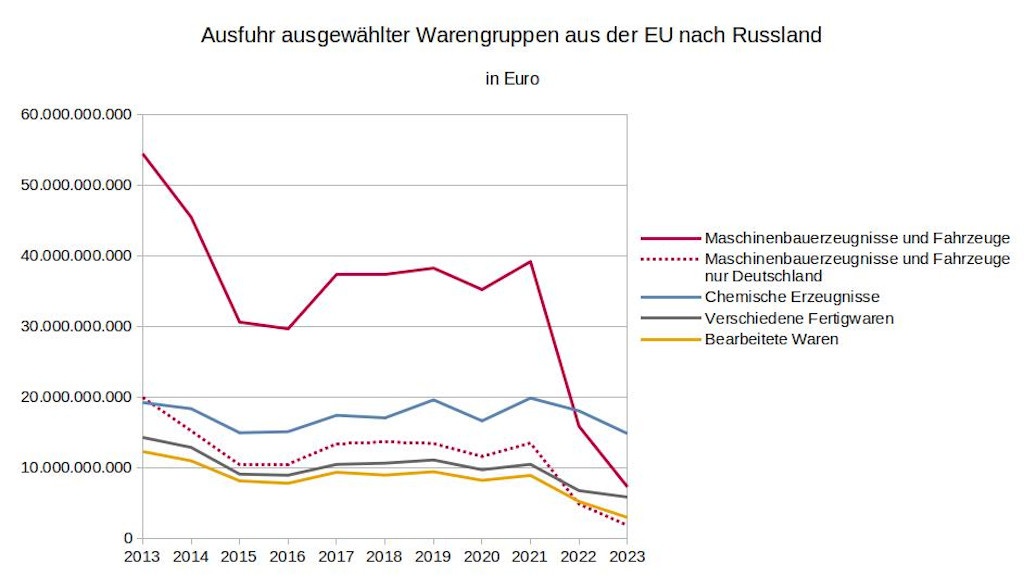

Die EU-Liste der Ausfuhrbeschränkungen ist lang und reicht von Spitzentechnologie über Maschinen und Fahrzeuge bis hin zu Chemikalien und Luxusgütern. Besonders betroffen von den Sanktionen, die eigentlich der russischen Wirtschaft schaden sollen, sind der Maschinen- und Fahrzeugbau in der EU. Hier sind zwischen 2021 und 2023 Exportrückgänge im Wert von insgesamt mehr als 30 Milliarden Euro zu verzeichnen – davon knapp zwölf Milliarden allein in Deutschland.

Abbildung 8: Ausfuhr ausgewählter Warengruppen aus der EU nach Russland in Euro, Datenquellen: Statistisches Amt der Europäischen Union (https://ec.europa.eu/eurostat/de/data/database), Statistisches Bundesamt (https://www-genesis.destatis.de/)

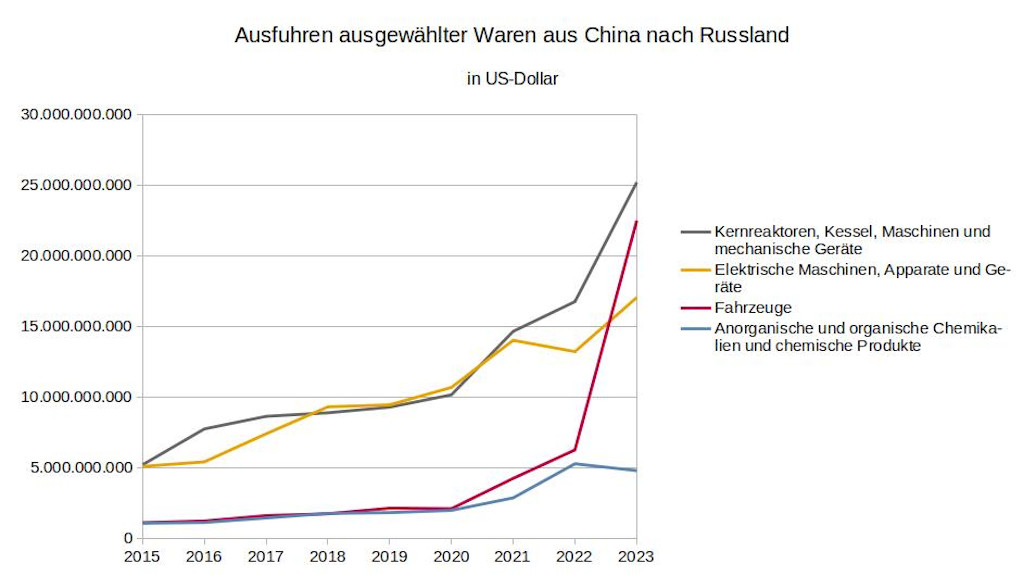

Bei den russischen Importen ist es hauptsächlich China, das die europäischen Produkte in einer atemberaubenden Geschwindigkeit ersetzt hat. Insbesondere die Lieferung von Fahrzeugen und Maschinen ist innerhalb von zwei Jahren um einen Wert von 25 beziehungsweise zehn Milliarden US-Dollar gestiegen und hat damit die europäischen Lieferungen hinsichtlich des Werts vollständig ersetzt.

Abbildung 9: Ausfuhr ausgewählter Warengruppen aus China nach Russland in US-Dollar, Datenquelle: Allgemeine Zollverwaltung der Volksrepublik China (http://stats.customs.gov.cn/indexEn)

Auswirkungen auf das jeweilige Wirtschaftswachstum

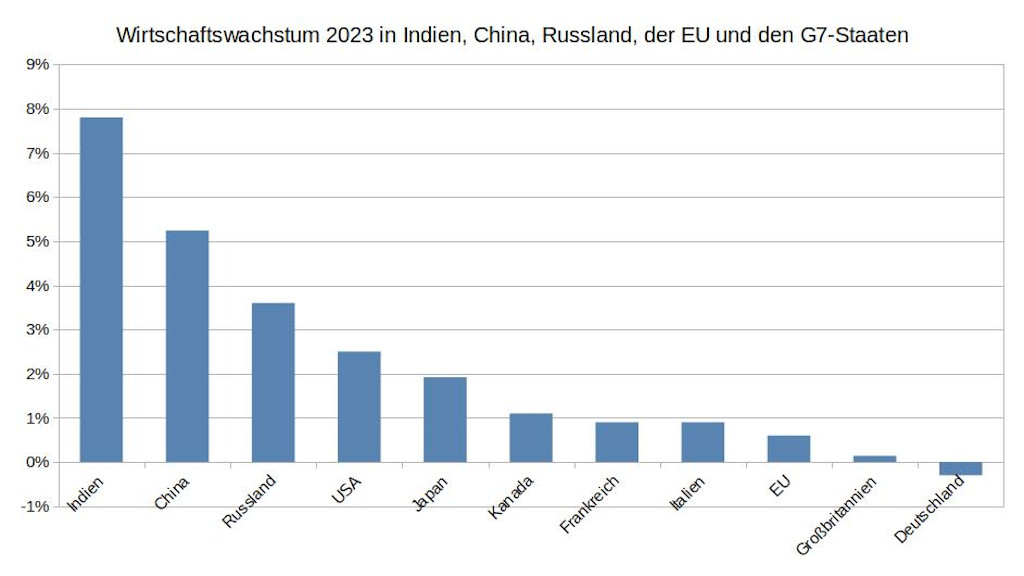

Angesichts der insbesondere durch die EU-Sanktionen gegen Russland ausgelösten gewaltigen Verschiebungen im internationalen Handel ist es kaum verwunderlich, dass sich diese auch an dem jeweiligen Wirtschaftswachstum ablesen lassen.

Abbildung 10: Wirtschaftswachstum 2023 in Indien, China, Russland, der EU und den G7-Staaten

Während die Volkswirtschaften in Indien, China und Russland 2023 deutlich gewachsen sind, kommen die EU-Länder in Summe sowie die europäischen G7-Länder nicht über ein Prozent. Die deutsche Wirtschaft ist gar geschrumpft.

Schlussbetrachtung

Die in diesem Beitrag zusammengetragenen Zahlen machen deutlich, dass die westlichen Sanktionen gegen Russland ihr Ziel weit verfehlt haben. Sie haben Russland kaum geschadet und stattdessen China und Indien einen internationalen Wettbewerbsvorteil aufgrund billigen russischen Öls und der Eröffnung eines großen Absatzmarkts verschafft. Den meisten EU-Ländern sowie insbesondere Deutschland ist hingegen einer der wichtigsten Handelspartner verloren gegangen.

In einer Analyse des Instituts der deutschen Wirtschaft wird das Seidenstraßenprojekt, das unter anderem auch China und Russland verbindet, als „geopolitische Waffe“ bezeichnet. Die EU-Kommissionspräsidentin Ursula von der Leyen drohte unlängst auf einem Treffen mit dem chinesischen Staatspräsidenten Xi Jinping: „Wir werden unsere Firmen verteidigen, wir werden unsere Wirtschaft verteidigen, wir werden nie zögern, das zu tun, wenn das nötig ist.“

Angesichts der Folgen der Handelsbeschränkungen mit Russland – wie beispielsweise höhere Energiepreise und der weggebrochene russische Absatzmarkt – auf die Wirtschaft in der EU sind es jedoch ausgerechnet die westlichen Sanktionen gegen Russland, die wie eine gegen Europa gerichtete geopolitische Waffe wirken. Auffällig ist zudem, dass auch die Vereinigten Staaten, welche die Sanktionen gegen Russland vorangetrieben haben, davon profitieren. Aus Sicht der USA, die bereits den Bau von Nord Stream II sanktioniert und damit dessen Fertigstellung um zwei Jahre verzögert haben, haben die Handelsbeschränkungen zumindest eines ihrer geopolitischen Ziele erreicht: die wirtschaftliche Spaltung zwischen der Europäischen Union und Russland.

Die erstaunliche Geschwindigkeit, mit der China und Indien die Sanktionen gegen Russland fast vollständig kompensieren konnten, deutet darauf hin, dass alle drei Länder darauf vorbereitet waren. Die Treffen und Absprachen der Staatsführer dieser drei Länder kurz vor dem Beginn des Krieges in der Ukraine untermauern diese Vermutung.

Während in den meisten EU-Ländern die Sanktionen gegen Russland und die Waffenlieferungen an die Ukraine moralisch begründet sowie die negativen Folgen der Embargos für die eigene Wirtschaft als Motivation für die Energiewende und damit gut für die Klimarettung verklärt werden, zeichnet sich am Horizont ein neuer Kalter Krieg ab. Die Antagonisten stehen offensichtlich schon fest: Auf der einen Seite die USA und ihre Verbündeten, darunter auch der Großteil der EU-Länder, auf der anderen der sogenannte Globale Süden, zu dem im weitesten Sinne auch Russland zählt.

Anders als im letzten Kalten Krieg, in dem der Westen einen deutlichen wirtschaftlichen Vorteil für sich verbuchen konnte, könnten sich die Vorzeichen aufgrund des wirtschaftlichen Wachstums und der Erweiterung der BRICS-Länder diesmal jedoch umkehren. Mit Russland, Saudi-Arabien und dem Iran stehen dem BRICS-Bündnis zudem die weltweit größten nachgewiesenen Reserven an Erdöl und Erdgas und mit China und Indien allein mehr als ein Drittel der Weltbevölkerung zur Verfügung.

Anhang

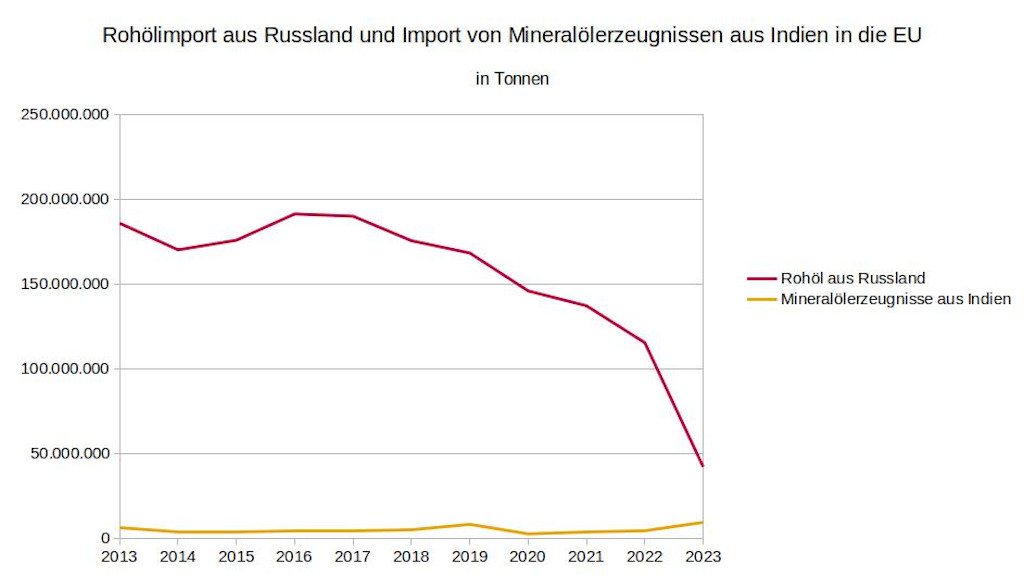

Gelangt russisches Öl über den Umweg Indien doch noch in großen Mengen auf den europäischen Markt?

Anstatt die wirtschaftlichen Nachteile genauer zu analysieren, die Deutschland und der EU aus den Sanktionen gegen Russland entstehen, fokussieren deutsche Medien unter anderem auf den Verdacht, russisches Öl könne trotz des Embargos doch noch über Umwege in die EU gelangen. Ende 2023 meldete beispielsweise die Tagesschau, dass über den Umweg Indien russisches Öl in Form von Mineralölerzeugnissen in die EU und nach Deutschland geliefert werden könnte.

Tatsächlich hat sich die Menge an Mineralölprodukten, welche die EU aus Indien importiert, 2023 im Vergleich zum Vorjahr fast verdoppelt. Der Import indischer Mineralölerzeugnisse in Deutschland hat sich 2023 sogar verzwölffacht. Allerdings sind diese Mengen im Vergleich zu dem zuvor aus Russland eingeführten Rohöl relativ gering. Selbst wenn es sich dabei am Ende tatsächlich um Öl aus Russland handelt, sind die russischen Gewinne daraus verhältnismäßig bescheiden.

Abbildung 11: Rohölimport aus Russland und Import von Mineralölerzeugnissen aus Indien in die EU in Tonnen, Datenquelle: Statistisches Amt der Europäischen Union (https://ec.europa.eu/eurostat/de/data/database)

Abbildung 12: Rohölimport aus Russland und Import von Mineralölerzeugnissen aus Indien in Deutschland in Tonnen, Datenquelle: Statistisches Bundesamt (https://www-genesis.destatis.de/)

Titelbild: Amani A/shutterstock.com

Hauptadresse: http://www.nachdenkseiten.de/

Artikel-Adresse: http://www.nachdenkseiten.de/?p=115361