Der kommende Gaskrieg zwischen den USA und Russland

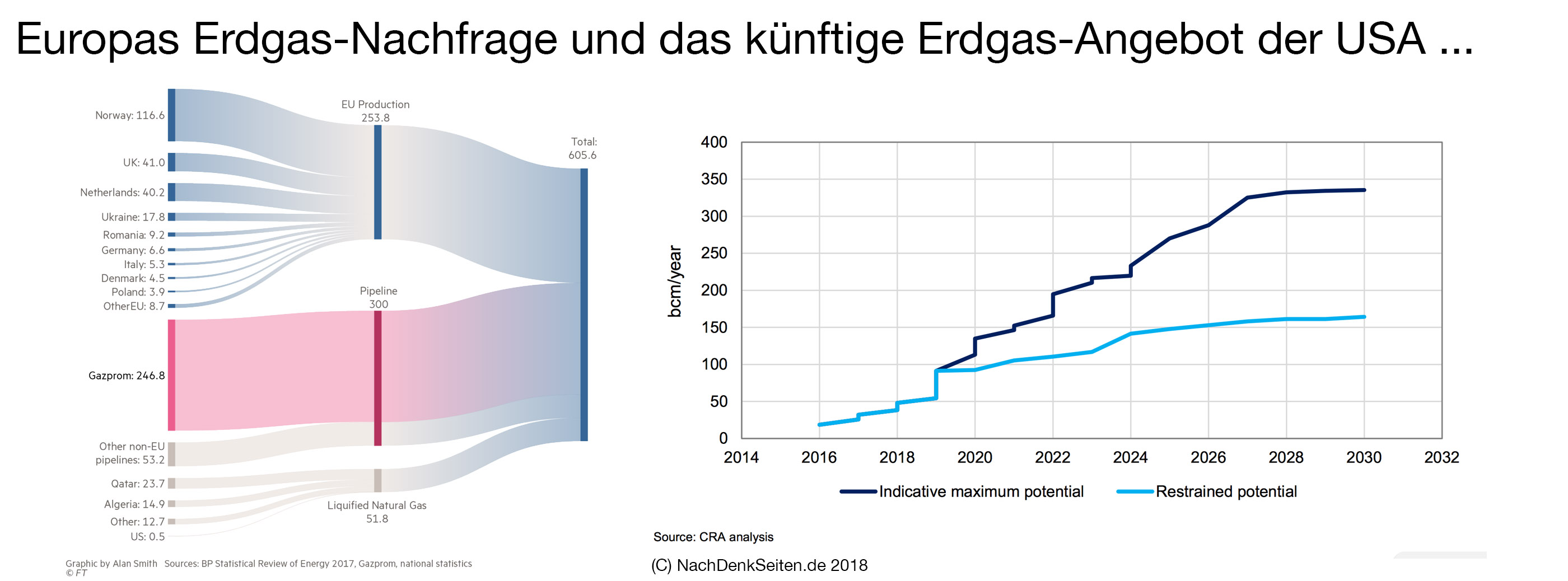

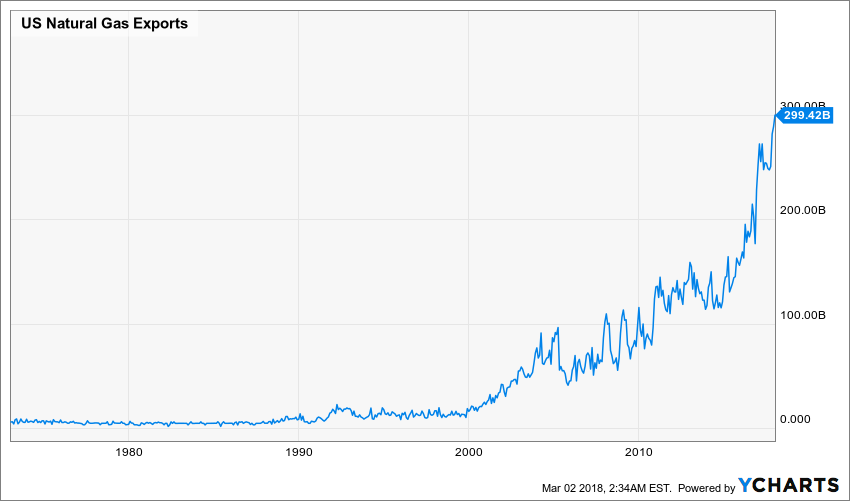

2017 war das Jahr der amerikanischen Gasexporteure. Dank neuer Terminals in Großbritannien und Polen konnten die USA ihren Marktanteil auf dem EU-Gasmarkt von 0,6% auf mehr als 5% erhöhen. Und das war nur der Anfang. In den nächsten zwei Jahren werden in den USA Exportterminals in Betrieb genommen, mit denen theoretisch rund ein Viertel des EU-Marktes beliefert werden könnte. Und wenn 2030 in den USA die volle Kapazität zur Verfügung steht, könnten die US-Exporteure mehr als die Hälfte der EU-Gasimporte abdecken und damit die russischen Gaslieferungen voll substituieren. Wer denkt, es ginge bei den Sanktionen gegen Russland um die Krim, der sollte einen Blick auf den Gasmarkt werfen. Wenn deutsche Parlamentarier in der FAZ nun die geplante Pipeline Nord Stream 2 kritisieren und an die „Solidarität“ mit Polen und der Ukraine appellieren, so geht es letztlich doch nur um Marktanteile und viele Milliarden Euro, die gänzlich unsolidarisch von den europäischen Gaskunden aufgebracht und künftig nicht mehr nach Moskau, sondern an die Wall Street fließen sollen. Von Jens Berger.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Podcast: Play in new window | Download

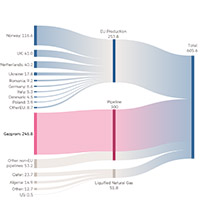

Um den Hintergrund des kommenden Gaskrieges zu verstehen, lohnt sich ein Blick auf folgende Grafik…

Die Daten stammen aus der aktuellen Ausgabe der CRA-Insights-Analyse, die sich dem Thema US-Flüssiggas-Exporte für den europäischen Markt gewidmet hat. Demnach stehen in den USA momentan ohnehin nur Exportkapazitäten in Höhe von 19 Milliarden Kubikmeter pro Jahr zur Verfügung, die vom LNG-Terminal „Sabine Pass“ stammen, das am Golf von Mexiko liegt und ursprünglich für den Gas-Import projektiert wurde. Doch dank des Fracking-Booms sind die USA von einem Importeur zu einem der größten Gas-Exporteure geworden und haben binnen kürzester Zeit Exportkapazitäten aufgebaut, die ihresgleichen und vor allem Kunden suchen. Spätestens, wenn in diesem Jahr die Terminals in Cove Point/Maryland, Freeport/Texas, Corpus Christ/Texas und Cameron/Louisiana in Betrieb gehen, steht den USA eine gigantische Infrastruktur zur Verfügung, mit der die Unmengen von Fracking-Gas, für das es momentan keine Abnehmer gibt, verflüssigt und dann mit Tankern exportiert werden können. Rein theoretisch könnten die USA bereits Ende dieses Jahres den kompletten deutschen Gasmarkt abdecken und zusammen mit den bereits genehmigten Investitionen würde es sogar zusätzlich noch für den zweitgrößten EU-Gasmarkt in Großbritannien reichen.

Das Ganze hat jedoch zwei entscheidende „Schönheitsfehler“. Zunächst einmal ist es weder ökologisch noch ökonomisch sinnvoll, Gas zuerst mit einem hohen Energieeinsatz zu verflüssigen, dann mit dem Tanker um die halbe Welt zu transportieren und am Zielhafen wieder in Gasform in Pipelines einzuspeisen. Momentan kostet eine Verrechnungseinheit (MMBTU) Erdgas in den USA (Henry Hub) rund 2,85 US$. Transportiert man dieses Gas als LNG nach Europa, kostet es am Terminal bereits mehr als doppelte, über sechs US$. Zum Vergleich: Der Monopolpreis der Gazprom für russisches Erdgas aus der Pipeline liegt je nach Endkunde meist leicht unter fünf US$. Auf einem freien Markt hätte US-Gas in Europa also keine Chance.

Wer diese Informationen im Hinterkopf hat, versteht die aktuellen politischen Vorgänge in Europa und die Spannungspolitik der USA und ihrer Verbündeter wahrscheinlich besser. Ohne die Sanktionen gegen Russland hätten die US-Exporteure wohl nie einen Fuß in den mittel- oder osteuropäischen Markt setzen können. Die vorhandenen LNG-Terminals in Großbritannien, Frankreich, Spanien und den Niederlanden sind bereits recht ordentlich ausgelastet und bieten auch nicht die freien Kapazitäten für die geplanten US-Exporte. Nun hat im polnischen Swinemünde ein LNG-Terminal mit einer Kapazität von bis zu 7,5 Milliarden Kubikmeter pro Jahr den Betrieb aufgenommen und im lettischen Riga entsteht momentan ein LNG-Hub für das Baltikum. Aber selbst damit wären die freien US-Kapazitäten, die bereits in diesem Jahr zur Verfügung stehen, noch nicht einmal im Ansatz ausgelastet. Im Zentrum der Interessen der US-Konzerne stehen daher zwei Märkte, die zusammen mit fast 180 Milliarden Kubikmeter Nachfrage der Kernmarkt für US-Exporte sein könnten – Deutschland und Italien.

Interessanterweise sind diese beiden Länder momentan auch mitten im Fokus von scharfen Auseinandersetzungen rund um Pipeline-Projekte mit russischer Beteiligung. Geht es in Italien um den „südlichen Gaskorridor“ mit den geplanten Projekten Trans-Adria-Pipeline, Turkish Stream und South Stream, geht es in Deutschland vor allem um Nord Stream 2, die Parallelleitung zur bereits vorhandenen und fast vollständig ausgelasteten Ostseepipeline Nord Stream. Es geht aber auch um viele Milliarden Euro Transitgebühren. Die Ukraine kassiert Jahr für Jahr rund drei Milliarden Euro Gebühren, die letztlich auf den Gaspreis geschlagen und von den Endkunden in den westeuropäischen Ländern bezahlt werden müssen. Polen kassiert Transitgebühren in ähnlicher Größenordnung. Wenn nun also transatlantisch orientierte deutsche Parlamentarier in der FAZ an die „europäische Solidarität“ appellieren, so ist dies verlogen. Warum sollte es denn zur „europäischen Solidarität“ gehören, wenn Deutsche über ihre Heizungskosten indirekt die Ukraine finanzieren sollen?

Ökonomisch ist amerikanisches Fracking-Gas in Europa nicht wettbewerbsfähig. Vor allem die wichtigen und großen deutschen und italienischen Märkte werden sich daher nur politisch erschließen lassen. Genau dies ist eines der Ziele der US-Sanktionen gegen Russland, die törichterweise auch von der EU übernommen wurden. Und der Krieg hinter den Kulissen nimmt Fahrt auf. Sowohl die USA als auch die EU-Kommission und transatlantisch orientierte deutsche Politiker haben nun zum Frontalangriff auf Nord Stream 2 geblasen und dabei sogar deutsche Umweltschützer eingespannt, die nun paradoxerweise Seit´ an Seit´ mit der Fracking-Lobby antreten. Es ist jedoch anzunehmen, dass auch dies nur das Vorspiel zum eigentlichen Konflikt ist, bei dem es darum gehen wird, die russischen Erdgasexporte in die EU ins Visier zu nehmen.

Dies könnte jedoch politisch, ökologisch und auch ökonomisch ein gefährlicher Bumerang werden. Energieexperten gehen davon aus, dass es durch Marktbereinigungen und den geplanten Abbau von Überkapazitäten auch in den USA mittelfristig zu Preissteigerungen beim Erdgas kommen wird. In fünf Jahren könnte der US-Gaspreis demnach die Fünf-Dollar-Grenze überschreiten, was für die europäischen Kunden der US-Konzerne aufgrund des immens teuren Transports nahezu eine Verdoppelung der Gaspreise bedeuten würde. So oder so – den Preis für den kommenden Gaskrieg werden die Endkunden im „Kriegsgebiet“ zahlen … und das sind wir. Eine von US-Interessen unabhängige, eigenständige Energiepolitik ist wichtiger denn je.

")